Conviértenos en tu Aliado Estratégico.

#BDVConsultores

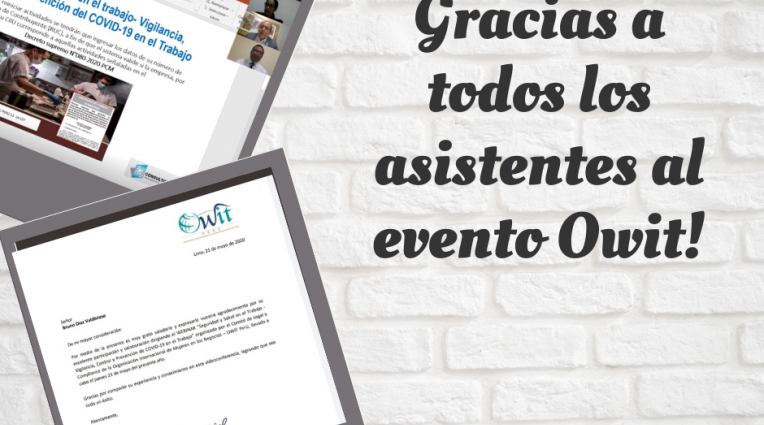

Gracias a tod@s los asistentes al Evento organizado por Organization of Women in International Trade (OWIT) del 21 de mayo!

#bdvconsultores #outsourcing #niif #nic

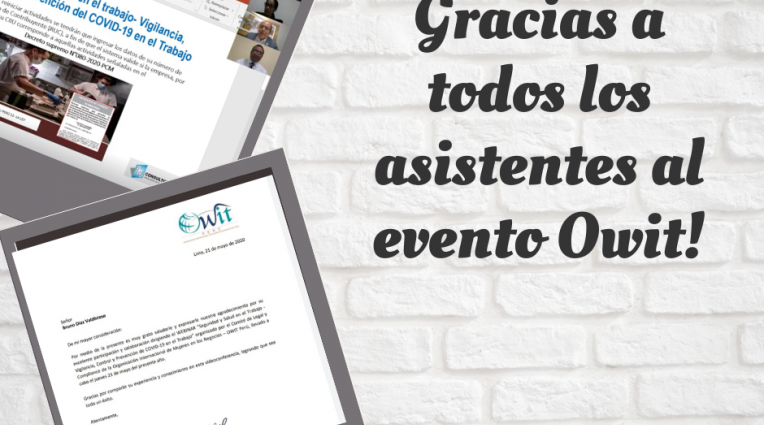

Gracias a tod@s los asistentes al Evento organizado por Organization of Women in International Trade (OWIT) del 21 de mayo!

#bdvconsultores #outsourcing #niif #nic